東海三県の新築一戸建て・仲介手数料0円のゼロハウスです。

コロナショックやロシアのウクライナ侵攻など世界的情勢が不安定な中にあっても、これから新しく住宅ローンを組んで新築を買おうとされる方も大勢おられます。

今回はそんな方々に向けて「ハイパーインフレの可能性と住宅ローン金利」というテーマをお送りします。

ハイパーインフレとは?

まずは「ハイパーインフレ」についてご存知ない方のため簡単にご説明すると『短期間で物価が急激に高騰するインフレーションのこと』を経済用語でハイパーインフレと呼びます。

インフレーション(インフレ)とは『お金の価値が下がって物やサービスの価値が上がること』を指す言葉ですが、これの極端な事例がハイパーインフレということですね。

有名どころでいえば2008年にアフリカ南部の国ジンバブエが最大800億%というインフレ率を記録し、国内で『100兆ジンバブエ・ドル』というとんでもない桁の紙幣が流通したという逸話があります。

ハイパーインフレになると住宅ローン金利はどうなるの?

まず初めに多くの経済学者は「日本で近い将来ハイパーインフレが起こる可能性は低い」と発言しています。

理由は様々ですがハイパーインフレは国家財政の破綻から発生することがほとんどのため、諸外国に対する致命的な借金が少ない日本では「緩やかなインフレーションが発生する事はあってもハイパーインフレが起きる可能性は低い」と見られているようです。

「ハイパーインフレが起こらなくてもインフレが進めば金利は上昇するんじゃないの?」と思われるかもしれません。

しかし今の日本では「インフレが進んでも金利はそこまで上昇しない」ともいわれています。

というよりも「今の日本の経済状況では金利を上げることができない」といった見方が大半のようです。

住宅ローンのご相談なら相談無料のゼロハウスへ

昨今は世界的にもいろいろな不安要素が多く「今、家を買っても大丈夫かな?」と思われる方もいらっしゃるでしょう。

しかしインフレは物の価値が上昇するため、不動産(家や土地)の価値も上がります。

資産運用の観点から見ても「現物資産である不動産はインフレに強い」ともいわれています。

賢く計画的な資金計画を立てることで、こういった世の中にあっても新築購入を有利に進めることはできます。

ゼロハウスでは完済までの残高推移表などを用いたLIFEプランのご提案もしております。

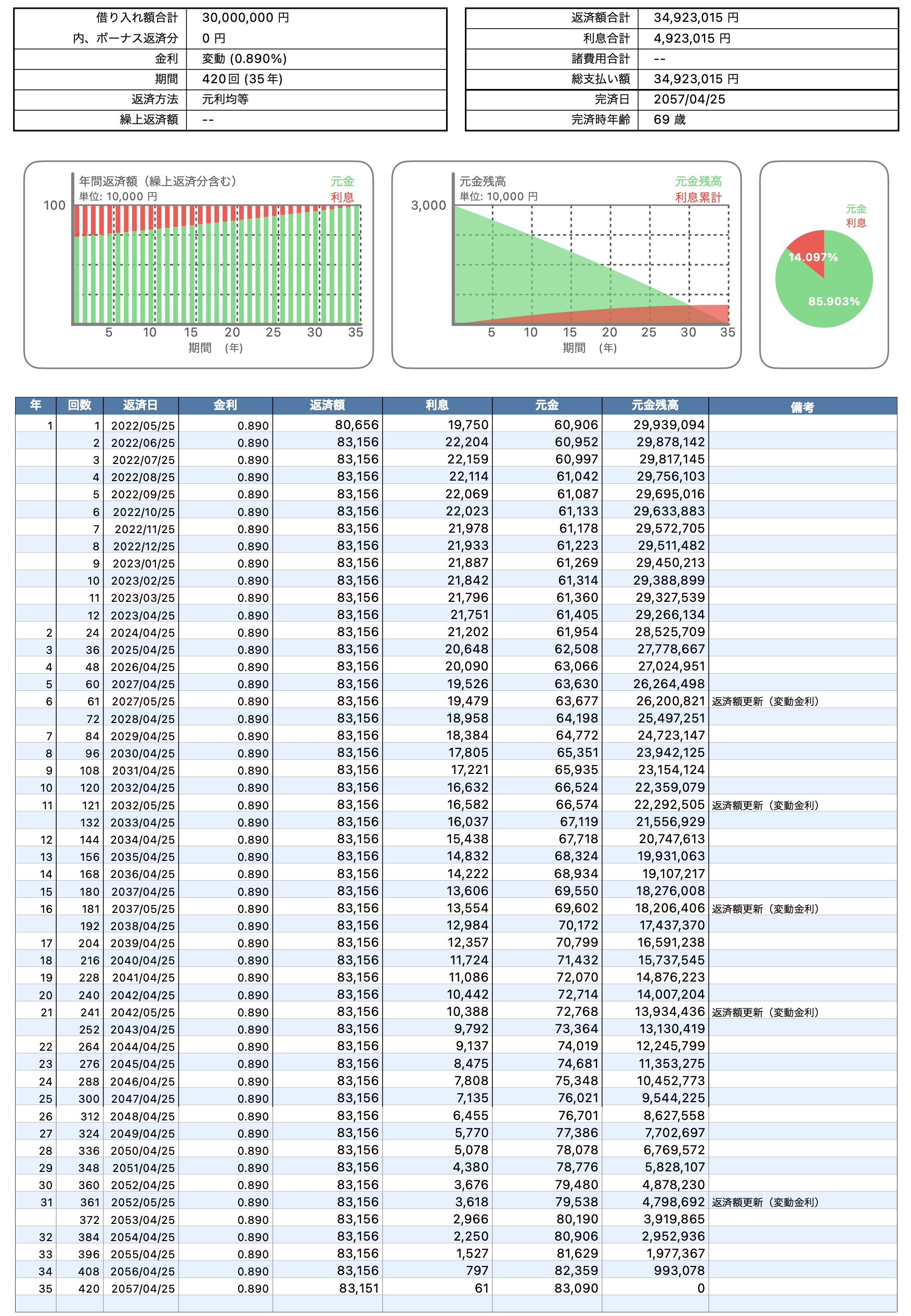

3000万円借入・35年返済のシミュレーション例

例えば3000万円の借入で長期35年ローンの場合、お子さんの入学や成長に合わせて繰り上げ返済などの計画も立てやすくなります。

もし住宅ローンについて少しでもご不安なことがあれば、お気軽にゼロハウスまでご相談ください。